Markt, Verkehr, Steuern und Krankenkasse: Ein Beispiel für die monatliche Ausgabentabelle

focusAnaliz: Die Vier Großen Vernichter des Netto-Budgets vom Bruttogehalt

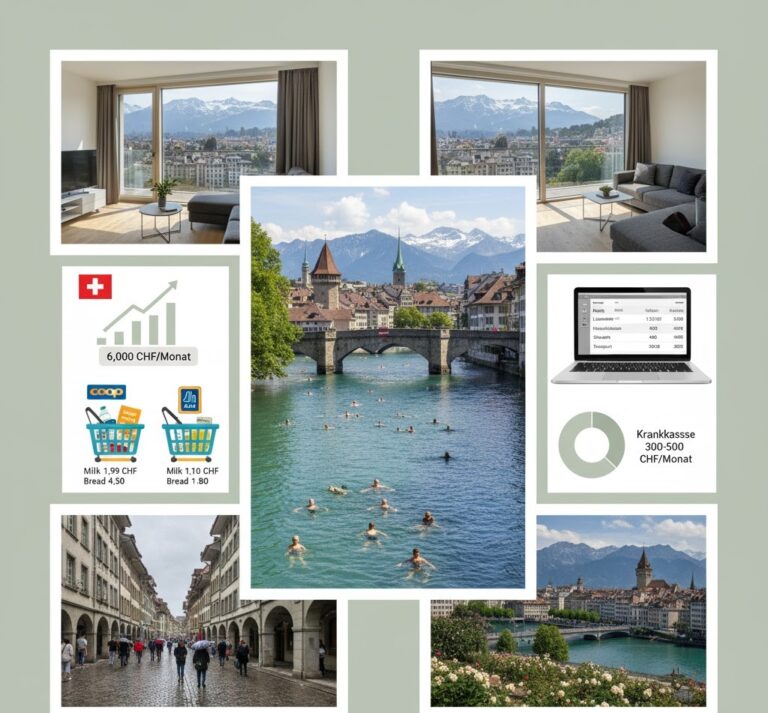

Hohe Löhne sind in der Schweiz Realität, aber die eigentliche Herausforderung besteht darin, zu verstehen, wohin Ihr Nettogehalt verschwindet. Als Einwanderer werden Sie feststellen, dass vier Hauptposten einen Großteil Ihres Gehalts schnell aufzehren: Miete, Lebensmittel/Verpflegung, Steuern (Quellensteuer) und die Krankenversicherung. Dieser Artikel soll Ihre Budgetplanung leiten, indem er eine praktische monatliche Ausgabentabelle präsentiert, die auf zwei unterschiedlichen Einkommensniveaus (4.000 CHF und 6.500 CHF netto) basiert. Dies spiegelt auch die Realität der niedrigen Löhne in der Schweiz wider.

1. Tabelle der Monatlichen Fixausgaben (Beispiel: Alleinstehend, Zwei Szenarien)

Diese Tabelle zeigt die geschätzten monatlichen Ausgabenposten für eine alleinstehende Person in zwei verschiedenen Einkommensszenarien (Niedrig-/Mindestlohn und Mittel-/Hochlohn). Dies ist ein hypothetisches Beispiel; es kann je nach Lebensstil und Kanton stark variieren.

Ausgabenposten | Szenario 1: Niedriges Einkommen (4.000 CHF Netto) | Szenario 2: Hohes Einkommen (6.500 CHF Netto) | Erläuterung |

|---|---|---|---|

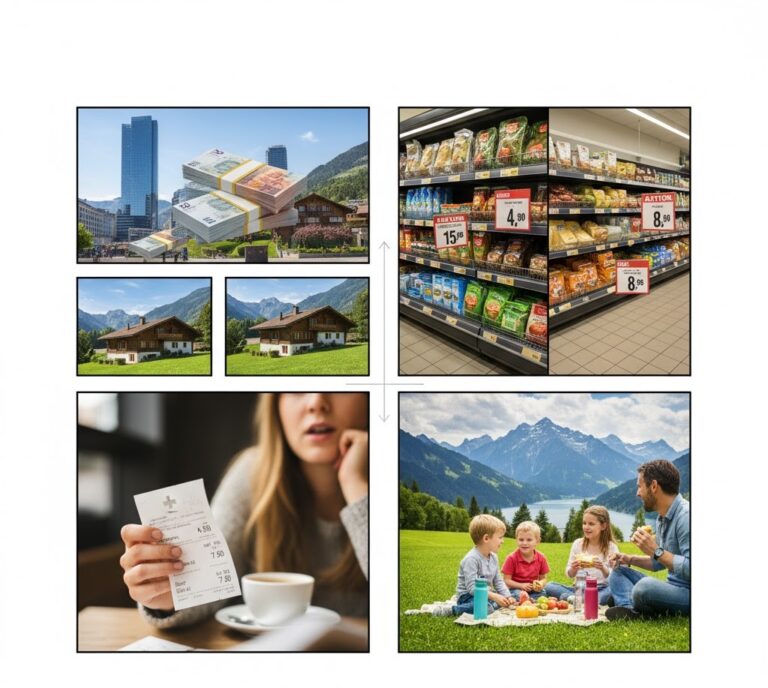

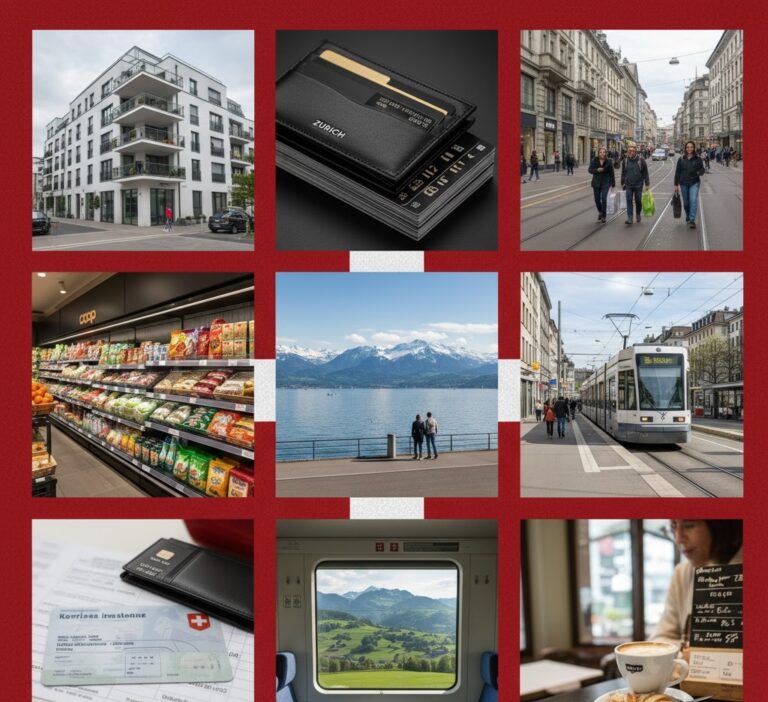

Miete (Brutto) | 1.600 – 1.900 CHF | 2.500 – 2.800 CHF | Bei niedrigem Einkommen ist die Wahl einer günstigen Wohnung ZWINGEND. Bei hohem Einkommen wird eine bessere/zentralere Wohnung ANGENOMMEN. |

Krankenversicherung (Krankenkasse) | 300 – 400 CHF | 350 – 450 CHF | Abhängig von der gewählten Franchise und dem Wohnkanton. |

Lebensmittel und Einkauf | 450 – 600 CHF | 550 – 800 CHF | Bei niedrigem Einkommen wird ein sehr striktes Budget angenommen. |

Öffentlicher Verkehr | 100 – 200 CHF | 150 – 250 CHF | Regionale Abonnements oder Zug-/Bustickets. |

Andere Fixkosten | 100 – 150 CHF | 150 – 200 CHF | (Ohne Strom, Internet, Serafe) |

Gesamte Fixausgaben (Min.) | 2.600 CHF | 3.700 CHF |

WICHTIGER HINWEIS (Mietumfang): Die in der Tabelle angegebenen Mietpreise beziehen sich in der Regel auf die Bruttomiete (Miete inkl. Nebenkosten / Heizung, Wasser, Müll). Dies ist der durchschnittliche Marktpreis. Persönliche Servicekosten wie Strom, Internet oder Serafe (Radio-/Fernsehgebühren) sind nicht in diesem Betrag enthalten und fallen unter ‚Andere Fixkosten‘.

Um zu sehen, wie diese Fixausgaben zustande kommen und um die regionale Analyse des größten Postens, der Miete, zu vertiefen, schauen Sie sich unseren Artikel [MIETPREISE IN DER SCHWEIZ: DURCHSCHNITTLICHE WOHNKOSTEN NACH KANTON] an.

2. Untersuchung der Vier Großen Kostenposten

A. Krankenversicherungsprämien (Krankenkasse)

Jeder in der Schweiz muss eine obligatorische Grundversicherung haben. Die Prämien variieren je nach Alter, Wohnkanton und der gewählten Franchise (Selbstbehalt). Die Prämien steigen schnell an. Zum Beispiel stiegen die Durchschnittsprämien im Jahr 2024 um 8,7 % auf 430 CHF. Der Weg zur Senkung Ihrer Prämie besteht darin, eine höhere Franchise zu wählen oder alternative Versicherungsmodelle zu nutzen.

- Die aktuellsten Informationen zu obligatorischen Krankenversicherungsprämien, Modellen und dem gesetzlichen Rahmen können Sie auf der [Webseite des Bundesamtes für Gesundheit (BAG) bestätigen].

- Um diese obligatorische Prämie und Strategien zur Wahl der richtigen Versicherung zu verstehen: [SCHWEIZER KRANKENVERSICHERUNG WAHL: EIN UMFASSENDER LEITFADEN FÜR EINWANDERER]

B. Lebensmittel und Essenskosten

Obwohl die Ausgaben für Lebensmittel nicht so flexibel sind wie die Miete, sind sie der zweitgrößte Bereich, in dem Sie Ihr Budget verwalten können. Die Schweiz hat einige der höchsten Lebensmittelpreise in Europa. Dies kann jedoch teilweise durch die Nutzung von Discountern (Aldi, Lidl, Denner) oder durch grenzüberschreitendes Einkaufen (in Deutschland/Frankreich) gemildert werden. Obwohl die Lebensmittelinflation niedrig ist, bleibt das hohe Preisniveau erhalten.

- Die offiziellen Daten zu den Konsumentenpreisindizes in der Schweiz, insbesondere den Preisänderungen bei Lebensmitteln, können Sie auf der [Webseite des Bundesamtes für Statistik (BFS) verfolgen].

C. Verkehrsausgaben

Die Schweiz verfügt über ein entwickeltes öffentliches Verkehrsnetz. Die Transportkosten können recht hoch sein, wenn Sie zwischen Städten pendeln (wie Grenzgänger). Abonnements wie das Halbtax-Abonnement oder das General-Abonnement (GA) senken die Kosten jedoch langfristig.

- Um die Transportkosten und die Kultur des Netzes im Detail zu untersuchen: [SCHWEIZER ÖFFENTLICHER VERKEHR: SWISS TRAVEL PASS UND DIE KULTUR DER MOBILITÄT]

D. Quellensteuer (Vergi)

Für ausländische Arbeitnehmer werden die Steuern in der Regel direkt an der Quelle (Lohnsteuer an der Quelle) abgezogen. Dieser Abzug ist der Hauptschritt, bei dem Ihr Nettogehalt vom Bruttogehalt bestimmt wird. Die Sätze variieren stark je nach Familienstand, Kindern und Kanton. Da der Betrag dieses Abzugs bereits bei der Festlegung Ihres Nettogehalts berücksichtigt wurde, betrachten Sie diesen Posten bei der Budgetplanung nicht als zusätzliche Ausgabe.

3. Zusätzliche Variable Ausgaben und Sparpotenzial

Variable Ausgaben sind entscheidend für die Verwaltung des nach Abzug der Fixkosten verbleibenden Budgets.

Ausgabenposten | Geschätzte Monatliche Kosten (CHF) | Anmerkung |

|---|---|---|

Körperpflege, Sport, Hobby | 150 – 300 | Mitgliedschaften (Fitness/Studio), persönliche Bedürfnisse. |

Auswärts Essen/Trinken (Restaurant/Café) | 200 – 500 | Der flexibelste Ausgabenposten, abhängig vom Sozialleben. |

Kleidung und Haushaltswaren | 100 – 200 | Annahme geringer Ausgaben. |

Gesamte Variable Ausgaben (Durchschn.) | 450 CHF (Min.) |

4. Budgetübersicht und Vergleich des Sparpotenzials

Posten | Szenario 1: Niedriges Einkommen (4.000 CHF Netto) | Szenario 2: Hohes Einkommen (6.500 CHF Netto) |

|---|---|---|

Nettogehalt (Start) | 4.000 CHF | 6.500 CHF |

Gesamte Fixausgaben (Min.) | 2.600 CHF | 3.700 CHF |

Variable Ausgaben (Min.) | 450 CHF | 450 CHF |

Gesamte Mindestausgaben | 3.050 CHF | 4.150 CHF |

Verbleibendes Sparpotenzial | 950 CHF | 2.350 CHF |

Fazit: Selbst mit einem niedrigen Gehalt (4.000 CHF netto, nahe dem Mindestlohn) in der Schweiz ist es möglich, ein monatliches Sparpotenzial von etwa 950 CHF zu schaffen. Dies hängt jedoch davon ab, die Miete niedrig zu halten und das Lebensmittelbudget sehr streng zu verwalten. Bei höherem Einkommen steigt das Sparpotenzial deutlich an. Der Erfolg in beiden Szenarien hängt von der Strategie ab, Miete und Krankenkassenprämien auf einem Minimum zu halten.